経 営 改 善 と 相 続 対 策 青木税務会計事務所 |

≪ このページの概要 ≫

| ◆相続税申告・相続手続き |

出来る事を詳細に書きました。

直感見透しの眼は持ってると

思ってますから、あなたの希望

や思いを聞かせて下さい。

あなたの所有不動産に合わせた

節税スキームを考えます。

解決の可能性があると思う件に

ついては、納得の解決に向けて

積極的に全力で取組みます。

当事務所に相談するだけで

相続税申告を含むすべての

相続手続きについて

ワンストップで対応します。

相続税申告・税務調査関係の

過去データ数値を掲載してます。

| ◆経営改善支援の |

アドバイスを心掛けてます。

当事務所が独自制作した

貸借比率の体質分析表を

作成して、B/Sの状況は

良いのか悪いのか、

を報告します。

銀行借入金の操作で

経営改善を計ります。

売上アップ支援ができて集大成、

と行きたいところです。

他にどんな事ができるのかは、

他所様と大差ないと思ってま

すが、最後までご覧になって

ご判断お願いします。

| ◆法人税・所得税・消費税に |

得意なはずの必須科目なので、

何が得意だとかは書きません。

これらの業務は、底抜けに奥が

深く範囲も膨大です。

節税情報なども書き加えて

いきたいと思ってます。

基本的に何でも請けますが、

ある特定の一部に関わりたくない

制度はあります。

が、業務の柱はこっちです。

| ◆その他の付帯業務など |

税務・会計のAI化・RPA化

電子申告・書面申告

附帯税等

経営革新等支援機関

行政書士

経営事項審査

建設業許可

小冊子の配布

提携事業者

川崎市川崎区昭和 2-1-10

044-266-7871

大師公園・大師支所の近くです。

業 務 案 内 .

| 相続税・贈与税の申告・相談・その他諸々及び相続手続きの支援・代行 |

|---|

◆被相続人100人のうち12人は、相続税の申告が必要です。

その12人のうち9人は、相続税の納税が必要です。 残り3人は、相続税の特例により納税額0円になります。 ◆その相続税申告なんて、相続手続きのほんの一部なんです。

次の②~⑧までのすべてが相続手続きです。 ◆行政書士登録してありますから、当事務所に相談するだけで、相続手続きすべてについて、 ワンストップで対応します。相続の入り口の手前から出口の先々まで、 安心の対応と提案を心掛けてますから、気軽に来所・相談いただければと思ってます。 ◆争族でない相続の、最初の適格相談資格者は、税理士がベストです。 ◆最初の面談時に、申告書提出までのスケジュール表、必要書類のリスト、 当事務所の報酬の計算方法を提示して、お渡しします。 ,手付金・内金の請求はしません。完全後払いです。 後述しますが、当初お持ちの不動産関係・戸籍関係資料以外の不足分資料については、 当事務所が勝手に速やかに、無報酬で取得してます。 ◆相続税申告書作成報酬は、単純計算した遺産総額の0.5%~1%が目安です。 ◆その0.5%を基本報酬とし、複数相続人の加算をした後、1%に向けて次の各種業務について 積上げ計算した上で、値引額を考えます。 ◆積上げ計算する業務は、土地の評価・非上場株式の評価・遺産分割協議書の作成、です。 ◆金融資産の評価 、一般的な節税方法の提供・立案は、基本報酬に含まれます。 ◆値引割合は当方が勝手に感じた業務内容の濃さによりますが5%~20%程度です。 濃くなければ、値引き率が大きくなりますから、0.5%の基本報酬だけ、ってこともあります。 ◆後述の小規模宅地評価減を適用して納税額0円になる場合の最低報酬額は30万円です。 ◆調査立会料日当3万円・修正申告書作成料は、税務調査立会時にお願いすることになりますが、 修正申告することになった責任の所在により料金の上下動はあります。 ◆普通に普通以上の仕事をしてるつもりですから、報酬は自分の普通を請求します。 低価格・格安・〇〇円~などの謳い文句で普通以上の仕事はできませんから、言葉に惑わされませんように。 最終的には(バカ高い一部事務所を除き)どこも同じような料金に落ち着きます。商売ですから。 ◆ですが、他所様と比較しても、当事務所は値引率が高く、遠慮深い計算方法・請求書の内容だと思ってます。 ◆お金をかけた立派な事務所宣伝用パンフレットなどの用意はありませんが、 ご契約いただきますと、オマケに、料金の何倍かに相当する 『 安心 』 がモレなく付きます。 ◆利用の相続税申告ソフトはNTTデータです。 申告書第1表から第15表だけの利用です。 ある程度の入力が終わっところで、1人のデータを複数作れば、損得計算を容易にします。 参考資料:(旧)税理士報酬規程 相続税まで電子申告の波に飲み込まれるそうで、近々相続税ソフトを魔法陣に切り替える予定です。R6年暮れ |

◆土地・非上場株式の評価明細書は手書きです。

手書きの良さは、「自由さ」と「見たつもり・確認したつもり」を減らせることです。 ◆それでも土地の評価は、思い込みが強いと、なぜそんなトコを見落としたか?って 後日気付いたことがあります。細心を超えた注意が常に必要だって分かっていても、 チェックが漏れる可能性のあるのが土地の評価です。

2項道路だって分かってて、その評価減忘れちゃったことあります。 ◆土地の評価報酬は、申告報酬の積上げ計算に組み込んでますが、土地・家屋の評価に必要な資料 収集のための印紙代・証紙代・定額小為替・通信交通費などの諸費用は別途請求せず、当事務所が 負担 (無料)してます。 ◆収集資料・・・・・登記簿謄本・評価証明・測量図・公図・道路種別図・道路台帳平面図・都市計画図その他諸々。 ※道路種別図で2項道路なら、道路台帳平面図でその2項道路の幅員数値を拾いセットバック数値を算定します。

※2項道路の幅員数値が把握されてない道路台帳平面図もかなりあるので、この場合は、yahoo地図・道路 種別図・道路台帳平面図を用意して、川崎市内の物件だったら、市のまちづくり局・指導部・建築○○課に行って セットバックについて相談、って感じです。この用意する作業には、当サイトのトップページのリンクが有効です。

※位置指定道路の幅員が把握されてない道路台帳平面図もありますが、こちらは幅員が足りないってことは あり得ないので無視しましょう。 ◆非上場株式の評価のための、減価償却資産の課税時期評価額計算用のExcelファイルの用意あります。 こんな評価額計算用のExcelファイルを用意してる税理士は少ないだろう~~~、って自負あります。 ◆会社が有するリースにかかる資産・債務は、民法上の資産・負債ではないので株価に影響与えません。

◆その他の評価明細書は次の金融資産も含め必要に応じてExcelファイルを作成します。 ◆宅地が複数ある場合の小規模宅地評価減の損得計算も、Excelファイルを作成して確認してましたが、 次の選択分岐点、ってのがあって、通常はこれ当て嵌めちゃうのが単純明快で簡単です。 小規模宅地評価減の選択分岐点 ◆小規模宅地等の評価減特例・・・・・選択分岐点(H27.1.1以降の相続) 貸家建付地の㎡単価が、居住用宅地㎡単価の2.64倍超なら、先に貸家建付地に特例適用が有利です。 (330㎡×80%)÷(200㎡×50%)=2.64 貸家建付地の㎡単価が、事業用宅地㎡単価の3.2倍超なら、先に貸家建付地に特例適用が有利です。 (400㎡×80%)÷(200㎡×50%)=3.2 ※これは配偶者税額軽減をする前の分岐点であって、配偶者が取得する宅地によっては、 配偶者税額軽減額が上下して、上記の不利な方の宅地に特例を適用した方が、納税額合計が少ない、 っていうケースはありますから、その場合は何通りかのケースを想定して、分割方法の提案をします。 更には、1次相続と2次相続の合計納税額で損させちゃった、なんてことがないように、2次相続での 納税額も想定します。 そこまで責任を持てる資格・持たねばならない資格が税理士です。 地籍規模の大きな宅地 ◆三大都市圏では500㎡以上の宅地については、地籍規模の大きな宅地として相応の評価減することができます。 三大都市圏の規模格差補正率は、500㎡・0.8、1000㎡・0.78、2000㎡・0.75って感じです。 500㎡以上の敷地に建ってるマンションの一部を持ってる人には、この「地籍規模の大きな宅地」の適用があります。

※指定容積率による制限・適用除外(東京23区:300%以上・その他:400%以上)があること(基準容積率じゃない)、 中小工場地区が除外されること、にご注意を。 前面道路の幅員12m未満・・・・・基準容積率=用途地域により前面道路m×40又は60の定数。 ◆家屋の固定資産税評価額は、建物がどんなに古くても、徴税の手段として再建築価格の20%を維持します。 耐用年数が経過しちゃっても、評価額が0円になることは絶対にないってことです。 |

◆金融機関(銀行・信金・ゆうちょ・証券会社など)への報告・調査・問合せ、残高証明書の請求・受領、 金融資産の名義変更手続きについては、ご希望によりますが、争族でなければ有料にて代行します。◆手続き方法・対応が金融機関ごとに画一的じゃありません。 さらに①相続開始届と提出資料収集②残高証明書の請求・受領 ③金融資産内訳明細書を作成し 引継ぎ者を決定 ④遺産分割協議書の作成と署名押印・相続依頼書への署名押印 ⑤名義変更手続き、 と手間は5度以上となりますから、相応の報酬をお願いします。 ◆手続きに必ず必要な戸籍など・法定相続情報一覧図の取得については、次項のとおり無料ですから、 時間に余裕のない方は、任せていただいた方がお得で手間いらず、だと思います。 ◆全国の金融機関に対して対応が可能です。 ◆金融機関に支払う残高証明書発行手数料・通信交通費などの諸費用は、当事務所が負担(無料)します。 ◆ゆうちょ・証券会社の引継ぎには、ゆうちょ・証券会社の口座を持ってる方がスムーズですから、 引継ぎ者がその口座をお持ちでなければ、口座開設をお願いしてます。 ◆相続預金を一つの金融機関にまとめる場合、ゆうちょ銀行には預入限度額1,300万円っていう壁が あるので、その壁を超える相続については、取りまとめ金融機関にゆうちょ銀行は使えません。 ※ 平成31年4月1日以降、通常貯金1300万円、定期性貯金1300万円、合計2600万円に拡大されてます。 ゆうちょ銀行の相続手続きは他の金融機関と一線を画します。手続き方法は・・・・・ ※ 委任状はこの文字列をクリック ◆金融機関ごとの、相続人全員による相続手続依頼書への記入について、金融機関の数が多いとこれがまた 面倒ですから、この面倒を避けるための一手間・一工夫が必要になります。 ◆当事務所が証券会社の金融資産調査などを受任すると、自然な流れとして分割協議時の株式の 時価やMRF・預け金残高を把握して提供することになり、分割協議の精度が上がる結果になります。 ここまでやる税理士はごく少数だと思います。 ◆株式を売却して換価分割する場合には、売却益に対する税金が、その時の源泉徴収か(相続人の 特定口座)確定申告による後払いか(売却のための仮口座)を理解・把握してから売りましょう。 相続税の取得費加算を見据えた処理が必要です。 ◆4・5・6月、10・11月の上場株式の相続は特に、配当期待権の計上もれにご注意を。 ◆NISAについて通常は、非課税期間の5年目の年の10月~12月初旬に、新たな一般NISA口座に移管する 手続き(ロールオーバー)が必要です。忘失により「損したな」って結果にならないようご注意ください。 |

遺産分割協議書 ◆遺産分割協議書は、相続税ソフトに付いてるオマケは使わない、お手製のWordファイルです。独りよがりの独学ですが、出来は見易いって司法書士から褒め言葉をいただいたことあります。 金融機関の数や残高の額、株式の銘柄数などを考慮し、納税者と金融機関の関係などに配慮して、 金融機関ごとに複数通を作成することもあります。 ◆相続放棄した人がいる場合は、その人抜きで遺産分割協議書を作成することになりますが、 その後の相続手続きのために、家庭裁判所が発行した相続放棄申述受理通知書、 または相続放棄申述受理証明書の用意が必要です。 ◆成年後見人が関わる相続・・・・・結論から先に言えば、遺言で、極力関わらなくて済む対策を練りましょう、ってことです。 令和3年から4年にかけて、とんでもないバカ成年後見人(横浜の司法書士)と関わることになりました。 バカだと思う理由 ①被後見人が相続人であることを証明する戸籍を取ってくれない。 ②遺産分割協議書は原本をよこせという。 協議書にサイン押印・返送してくれないし、電話してもテメェの言いたいことが終われば切られる状況。 すべき行為の拒否と不要の要求は、成年後見人の権利と義務をはき違えてます。(令和4年1月) 相続放棄 ※先順位の相続人全員が相続放棄すると、相続権は次順位の相続人に移りますが、その次順位の相続人の 相続放棄の手続き期限は、先順位の相続人による相続放棄を知った日から3カ月、ってことになりますから、 対象者が兄弟姉妹の場合、申立先の家裁が遠方の可能性ありますので、期限にはご注意ください。 戸籍などは原本還付の手続きしてください。 ※相続放棄すると、そもそも相続権自体が発生しないので、代襲相続は起きません。 が、相続人排除の場合は、代襲相続が起きます。 ※基礎控除額および生命保険金・退職金の非課税限度額の計算上の法定相続人には、相続放棄した人を含みます。 ※生命保険金の受取人が被相続人の場合、保険法46条により、保険金は法定相続人に対して均等に支払 われることになります。経験ありませんから推測ですが、相続放棄した人がいる場合、保険会社の実務としては、 相続放棄した人以外の法定相続人に対して均等に支払われる、んじゃないかなと思います。 ※これも余談・・・・・独身時に加入した生命保険で、保険金の受取人が女房・子どもでなく、既に死亡してる親 のままだったら・・・・・死亡してる親の法定相続人が受取人になりますから、面倒だな、ってことは明らかです。 対策としては、結婚したら受取人変更、それっきゃない、と思います。 女房・子ども以外の、死亡してる親の法定相続人が、その保険金請求権を放棄できるのかは、 民法915条(相続承認・放棄すべき期間)の期限はとっくの昔に過ぎてるので・・・・・承知してません。 遺 言 ◆遺言を残したい方には公証人を紹介・斡旋します。 遺言は公正証書遺言が安心・安全です。 ◆子供のいないご夫婦はお互いに遺言を書くこと必須です。

◆相続人が兄弟姉妹・甥・姪の場合も同様です。この件、豆知識のところで、もっと詳しく書いてます。 ※遺言執行者の選任は、遺言書作成上の最重要事項の一つですが、義務じゃありません。

遺言執行者は、相続発生後に可能性のあるトラブルを考慮して選任しましょう。 どんなトラブルが考えられるかは、面談した方にだけお話しします。 ※遺言者より先に受遺者が死亡した場合・・・・・「相続させる」って文言が遺言書に書かれていても 受遺者の相続人(代襲相続人)にその遺言の効力は及びません。 遺言の効力を代襲相続人に及ばせたいのなら、その旨を明確に遺言書に書く必要あります。 ※受遺者が複数で、その受遺者同士が仲が悪くて揉める可能性がある場合は、そのうちの一人が 死んじゃうと厄介ですから、財産を特定しない持分を指定した遺言などは絶対にお勧めしません。 ※法務局で次の自筆証書遺言保管制度が始まったら、その手続きと財産目録の作成を報酬につなげようかな、 って考えてます。 自筆証書遺言保管制度 この自筆証書遺言保管制度の大きなメリットは、 ① 財産目録はワープロで作成してOK ② 法務局で法務省令に合ってるかどうかの内容をチェックしてくれる ③ 家庭裁判所での検認が不要、ってことです。 この制度は令和2年7月10日に施行されました。手数料は3,900円です。 次の文字列のリンクサイトで自筆証書遺言保管制度の内容確認できます。 法務局における遺言書の保管等に関する法律について 手続き案内用パンフレットはこちら ※平成31年1月13日に施行されている「自筆証書遺言の方式緩和」は不備があればトラブルの基ですから 採用しませんように。 戸籍謄本など ◆戸籍・除籍・改製原戸籍・戸籍の附票・住民票も、ご希望により、代理で取得、を積極的に代行します。 この取得の為の証紙代・定額小為替・通信交通費・報酬は別途請求したことがありません。 基本報酬に含まれる・すなわち「無料」、ってことです。お得だと思います。 まず相続人全員の本籍地の記載のある住民票を取っていただく必要はあります。これの代行も可能です。 ◆法定相続情報一覧図の取得も積極的に無料で代行します。 金融機関の数が多いと便利です。 これは、依頼者のために取得するというより、

金融資産の名義変更などを当事務所が請ける場合に、自分の為に取得する、って感じです。 法定相続情報一覧図の申請方法. ※相続関係説明図も、その時の気分によって、ここのエクセルファイルを利用して作ることあります。 司法書士が相続登記用に作ったものをそのまま使っちゃうこともあります。 ◆印鑑証明書は代理で取得したことがありません。印鑑登録証は他人様のを預かったことがないどころか、

自分の印鑑証明書すら取りに行ったことがありません。 ◆印鑑証明書の有効期限と原本還付 相続登記・・・・・有効期限なし、申請により原本還付される。 不動産の売買・贈与による所有権移転登記 ・・・・・有効期限は3ヶ月、原本還付されない。 金融機関への残高証明書の請求、名義変更手続き ・・・・・有効期限は金融機関によって3か月~6か月、原本還付される。 ◆戸籍など・住民票・印鑑証明書は、時間に余裕のない場合を除き、1通ずつ・1部ずつあれば用は足ります。 納税者に、無駄な費用負担させてるだけです。 ◆兄弟姉妹間の相続・・・・・ホント~~~?っていう戸籍が必要です(自分はそう思いました)。 亡くなってる兄弟姉妹に子ども(代襲相続人)がいる場合、その亡くなってる兄弟姉妹の出生から死亡時までの戸籍 ・・・・・これは他に代襲相続人がいないかの確認のためなんだろうと思います。 これに、上で書いた成年後見人に関わられた日にゃ、戸籍を集めるだけで相当の労力を要します。 ◆準確定申告については、事業所得とボリュームのある不動産所得以外の、簡易なものは無料でやります。 |

◆相続登記・相続税申告に固定資産税の納付書を添付資料として使えますが、マンションや、複数の 古家が並んでる、とか、居住用建物の他に駐車場施設がある、ようなトコは、評価証明書を取って 登記簿床面積と現況床面積の差や評価額の内容の確認をするのがいいと思います。 ◆司法書士への登記書類作成依頼から署名・押印、登記実務の完了まで関わりますが、 相続登記に関する当事務所の報酬は、司法書士からのバックマージンも含めてありません。 登記に関する報酬・登録免許税については司法書士に直接お支払いいただいてます。 登録免許税の立替えはしてくれないので基本的に報酬先払いです。 必要経費の節約について ◆戸籍などの取得は最小数(1通・1部)、を原則にしているので、相続税申告書に添付する戸籍などや 印鑑証明書の原本の関係から、申告前の余裕を持った時期に、相続登記を司法書士に依頼してます。 ◆相続登記の添付資料は必ず原本還付してもらいましょう。 ①戸籍・除籍などは、相続関係説明図を提出することで原本還付されます。 ②遺産分割協議書・印鑑証明書・住民票などは、コピーを添付して、請求することによって原本還付されます。 ◆登録免許税 相続:1000分の4 遺贈・贈与:1000分の20 売買(時限立法):1000分の15 |

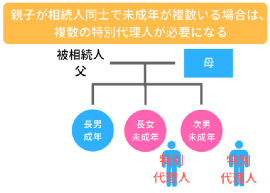

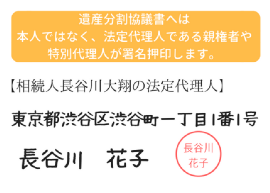

未登記家屋 ◆未登記家屋の所有者変更手続きは、多くの役所が紙っぺら1枚でやってくれるはずです。相続税申告をお請けした案件で未登記家屋があれば、これは無料で代行します。 特別代理人 ◆その他諸々の相続手続き(生命保険、限定承認・相続放棄、未支給年金、自動車、電話加入権など)や 未成年の相続人がいる場合の特別代理人の選任手続き、についても相談に応じます。 次の左のイメージ画像に特別代理人に関するリンクが貼ってあります。   。 。 ◆年金受給者が死亡した場合の手続きなどについては、この文字列をクリックしてください。 |

◆不動産賃貸業は相続開始から4ヶ月以内の所得税青色申請と消費税簡易課税選択届出要否にご注意を。 ◆連帯保証債務はコッソリ隠れている「負の相続財産」です。ご用心を。◆手数料ゼロ円の遺言代用信託が拡がればいいなぁと思います。 ◆金融機関借入金は、債権者である金融機関の承諾を得た免責的債務引受契約を完了しないと 予期しない結末を迎える可能性あります。ご注意を。 ◆一筆の宅地に居住用住宅とアパートが建ってると、持分贈与してもアパート部分については贈与税の 配偶者控除が受けられません。・・・・・分筆しましょう。 ◆相続時精算課税制度は、「非上場株式」や「特殊な事情のある不動産」、について専ら適用してます。 ◆暦年贈与を有効に活用しましょう。婿さん・お嫁ちゃん・かわいい孫たちを上手に使いましょう。 一時払い終身保険で生命保険の非課税枠を使いましょう。法定相続人の数が多いほど効果あります。 難しい節税策を練らなくたって、この二つだけで相当の節税効果あります。 ◆仮想通貨は、原則としては、交換業者が発行する残高証明書によって評価することになります。 ◆兄弟は他人の始まり、って言います。 腹違いだったりすれば尚更です。 争族で揉める確率がグッと上がります。 子供のいないご夫婦は、必ず、お互いに、遺言書を書いてください。 子供のいない独身者で、親もすでに他界してる方は、財産を継がせたい兄弟姉妹・甥姪などに向けて遺言書を 書くとか・養子縁組しておくとかしてください。 財産を継がせたくない兄弟姉妹・甥姪などに後見人が付いている・後見人を付ける必要がある人がいる、 とかだったら必ずやってください。 このような状況においては、兄弟姉妹には相続権があり、甥姪には代襲相続権がありますが、遺留分はないからです。 兄弟姉妹・甥姪だけでも大変なのに、これに司法書士の成年後見人が関わってて、そいつに嫌な思いさせられた ことあります。 マンションの床面積 ◆マンションの床面積の表現方法には、3つの方法があります。 ①専有面積 ・・・・・マンション販売業者がパンフレットなどに謳う面積で、各戸の壁・柱の中心から計算した壁芯床面積 ②登記簿床面積 ・・・・・各戸の壁・柱の厚みを一切考慮しない内法床面積・・・・・【戸建て住宅は壁芯床面積】 ※住宅ローン控除・登録免許税・贈与税の国税の軽減措置は、この登記簿床面積で判定します。 ③現況床面積 ・・・・・各戸の登記簿床面積に、マンション全体の共用部分床面積を各戸に按分して、加算した床面積。 ※固定資産評価証明書・固定資産税の納税通知書に記載される床面積はこの③で、 課税床面積とも言われます。次の不動産取得税の軽減判定は、この現況床面積で判定します。 不動産取得税 ◆宅地・住宅用建物の不動産取得税 宅地・・・・・固定資産税評価額×2分の1×3% ※現況床面積50㎡以上240㎡以下で、ほぼ築30年以内の住宅なら、 この計算結果から、次の(1)と(2)の多い方の金額が控除されます。(新築の貸家共同住宅は40㎡以上) (1)45,000円 (2)土地1㎡の固定資産税評価額×2分の1×現況床面積の2倍(200㎡限度)×3% ・・・・・土地の面積の2分の1以上の床面積の建物を取得すると、60坪までの土地の不動産取得税0円です。 住宅用建物・・・・・固定資産税評価額×3% ※現況床面積50㎡以上240㎡以下で、ほぼ築20年以内の住宅は、全都道府県で1200万円控除して計算します。 |

特に富裕層の方は、ご自身の相続時に必要な相続税を知り、現金を残す必要があります。 ※ 富裕層=1億円<預貯金+上場株式+不動産 の個人又は世帯です。 ◆相続開始前の今、不動産にかかる法人税・所得税の申告・納税に無駄はないかを見直します。 明らかに無駄があり、これ!っていう自信を持って勧められる節税スキームがあれば提案します。 金融機関の協力が不可欠なスキームでは、金融機関の協力を仰ぎながら実行しましょう。 ◆相談・面談・打合せの流れの中で、問題点・突破口かと思われる点については根掘り葉掘りもあります。 相談だけで用が済んじゃって、申告・遺産分割協議書の作成には結びつかなかったけど、 オレに相談して良かったね、って案件は相当数ありました。 ◆自分なりの一生懸命を貫き、自分なりの最高のサービスを提供します。 ◆相続税の申告期限は相続開始日から10か月です。 取得費加算…3年10か月、除斥期間・納税猶予…5年10か月の区切りの年月もあります。 ◆相続税の納税猶予・贈与税の納税猶予の制度は、継続要件を追い続けなくちゃならないなど、 リスクが高過ぎるので避けて通ってます。 絶対的にこの制度を利用したい方は、最後までキッチリ責任を持てる大事務所に依頼しなければなりません。 ◆無料相談はお請けしませんから、依頼・有料相談を前提にご来所願います。 ご近所の信金・地銀・セレサなどの金融機関の方の無料相談には応じます。 ◆超・節税に超・関心がある方は、「lalalaラ・・・・・・♪♪」などの大手に大金を払って依頼して下さい。 ハナから無理はしないので、その方には多分、当方の対応・予見にはご満足いただけないと思います。 ある人には当方、至れり尽くせりだと思いますが、寄らば大樹か?・・・・・と思う方は迷わずそうすべきです。 ◆相続業務・相続税申告業務は単式簿記みたいなモンで、土地の評価を除けば、実は単調で底が浅く、 だからスペースのないここでも詳細に色々書けちゃいます。 ◆税理士だったらあり得ない呆れたこと(R3年5月) 「信託相続」なんて、世間では通用しない単語を使って納税者を惑わせ、時間の猶予を与えず委任状にサインさせ、 節税を無視し、ほぼやらずぼったくりで、暴利を貪るだけのとんでもない資格者は貴方のすぐ近くにいます。 公正証書遺言通りの自宅不動産の相続登記を司法書士に依頼、4金融機関の名義変更、生命保険金の請求、 たったそれだけで報酬〇〇〇万円。目ん玉飛出るくらいの金額です。 通常は、相続税の計算をしてから相続登記・預貯金の名義変更、が筋なのに、今回は後者を先にやっちゃいました。 そもそも公正証書遺言通りの処理が節税を無視してるので、遺産分割協議をすべき案件だったんです。 今回は2次相続で、1次相続でもおふくろさんがその某資格者に頼んじゃったって長男が言ってましたが、そこでもキッチリ 節税無視・2次相続無視の間違った指導・処理をしてたんです。 そんな納税者の無知に付け込む馬鹿げた輩に引っ掛からないよう、数字を含めた説明ができる資格者に出会ったと 納得するまで焦らず慌てずじっくり構えることが必要です。 普通の人にとっては、一生に一度の「相続」っていう事件なんです。 依頼者ファーストと思うなら、一生に一度なんだから報酬高額は当たり前、なんて言葉は、普通の資格者は絶対に 吐きませんし、思いもしないでしょう。 その言葉、薄っぺらな業務内容と高額報酬に、ホント、呆れました。 提訴(損害額〇百万円)できること弁護士に確認済みですが、終わったことだから、って納税者の言葉でそこまで。 依頼者にはどの道が有利か、を判断できない行〇書士だけの資格では、一切の相続業務に関わるべきで ありません。その資格者当人にとって危険です。 相続手続き・相続税の相談ができる資格者は、税理士をおいて他にありません。 ◆公正証書遺言があったとして、その通りに処理して節税は十分か? 公正証書遺言を無視して、別に遺産分割協議した方が節税額は大きいんじゃないか? その判断・計算ができる資格者は税理士だけです。

納税額が見積もれる状況になるまでは、絶対に、相続手続きに進んではいけません。 「 相続 」で、まず最初に相談すべき資格者は、税理士をおいて他にありません。 真っ先に、必ず税理士に相談してください。 当事務所は、申告不要案件にも、真摯にキッチリ対応します。 ※この7行は、令和3年春、ある資格者の、アッと驚く驚きの、まったく馬鹿げた、ド間抜けで、低レベルの 悪質な相続手続きを目にした為、税理士の高い信頼性を、納税者に強烈に伝えたいと思って書きました。 ニセの街の法律家に引っ掛からないよう、くれぐれも注意してください。 争族は弁護士だけです。 相続は、ワンストップで解決しますから、税理士がベストです。 まず最初の適格相談資格者は、絶対に税理士がベストです。

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 相続税申告の実務・相続手続きの実務・・・・・以外のこと |

|---|

| ◆全国の税理士登録者数は、平成30年7月末現在77,234人。現在人数は次の左バナーから確認できます。 ◆登録者数 > 試験合格者数 税理士って試験に合格しなくても登録できちゃうんです。それが裏か表か、自分にはよく分かりません。 ◆取り返しのつかない反省・後悔は、試験合格に満足しちゃって20年近く努力せず生きてしまったことです。 終わるまでに少しでも取り返せれば、と努力を楽しんでるこの10数年です。 ◆税理士試験70年の歴史の中で、55,000分の1になれたことは生涯の誇りです。 |

| ◆相続専門税理士でも、1人の税理士が1件の相続についてピンキリをこなそうとすれば、 月2件・年間24件~30件くらいの処理件数がいいトコじゃぁないかと自分は思います。 ◆そのうち半分は遺産額が数億円でないと商売として成立させるのは大変じゃぁないでしょうか。 ◆それでも専門を貫くのは処理件数・低価格・無料相談など確固たるそのノウハウがあるから なんでしょうけど、自分にはその自信がないので、何でも引き受ける税理士のままでいいです。 ◆究めたい、って気持ちはありますが、1人の人間が一生で経験できる事なんて高が知れてる、と思います。 ◆人間は考える葦でなく、間違える葦だと思います。 それは1人事務所だけでなく大事務所も一緒だと思います。 |

26年までは7万件前後)だったので、税理士一人あたりの相続税申告件数は年に1.7件程度になります。 133,070件のうち相続税額ゼロ円だったのは30,027件でした。 ◆相続を専門で扱っている税理士以外では、相続税申告業務は1年に1件あればいい方でしょう。 相続税申告は請けていない税理士も相当数いると思います。 この数値からも、経験値だけでは対応できない業務だろうことは容易に想像できます。 ◆経験値で補えない部分については、仮定を掘り下げて、更に掘り下げて勉強・研究し、情報収集し、 練習は裏切らないを信条に、少ない経験値は押し付けず、親切・丁寧・思いやりの心で節税に努めます。 ◆常に新鮮な事例との出会いが自分にとっての相続業務・相続税申告業務の醍醐味です。 60を過ぎてこの感覚はかなり刺激的です。 ◆相続税の申告事績

すると、税理士業界の市場規模は年300億円拡がった、と言えます。それを77,000人で獲り合ってます。 ◆今後10年程度は、1年あたり申告件数が2・3万件程度増えるんじゃないか?って思ってます。 ◆平成31年3月末の川崎市川崎区の人口233,783人、川崎区昭和の人口3,872人。 ご近所に向けて上手に周知を図れれば、年間4・5件以上の受任は可能、かもしれません。 ◆川崎市の人口はただ今(令和2年夏)現在、増え続けていますが、そろそろ減少傾向かも? しれません。 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

ことが判明」ってやってましたが、その8割って数値は次の推測の流れの中では算出されるんだけど、 8割っていう数値だけを強調して、不安を煽ってるだけのように聞こえました。 ◆その8割とは、年間死亡者数130万人・相続税の申告件数13万件・その13万件の内の税務調査実施 件数12,000件の8割・1万件弱を指していると思われます。 ◆実際には遺産額1億円以下ではほとんど調査は行われておらず、誤りがあったっていうその8割の ほとんどが、名義預金・預金隠しなどで除けちゃったものです。 遺産額が1億円前後でも、税務署が収集した資料から申告もれが明らかなら、実地調査・修正申告 依頼などが一部あるんだろうと思います。された経験ないので断言できませんが。 ◆全国の税務署数は524署(国税局数は12)ですから、単純に13万件・1万件を524署で割れば、 1署あたり1年の申告件数248件の内、実地調査24件、申告もれ非違件数19件ってことです。 全国の国税局・税務署を検索 ◆ですから、当たり前に真面目な納税者が、8割っていう見えない脅威にビビる理由は更々ありません。 ◆ここまで読んで気を緩めちゃいそうな遺産額1億円前後の人、除けちゃダメです。 追徴税額=除けちゃった金額×10%~30%+重加算税(本税の35%か40%)+延滞税。 落とし穴はすぐ目の前にあります。除け得はありません。隠せば重加算税です。 ◆因みに平成28事務年度の実地調査12,116件の1件当たりの申告漏れ課税価格2,720万円、 追徴税額=本税508万円+加算税83万円=計591万円でした。591万円×12,116=716億円です。 ◆相続税の調査事績

◆相続税の簡易な接触の事績

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 経 営 改 善..の 支 援../売上アップ・収益拡大・生産性向上の支援 |

|---|

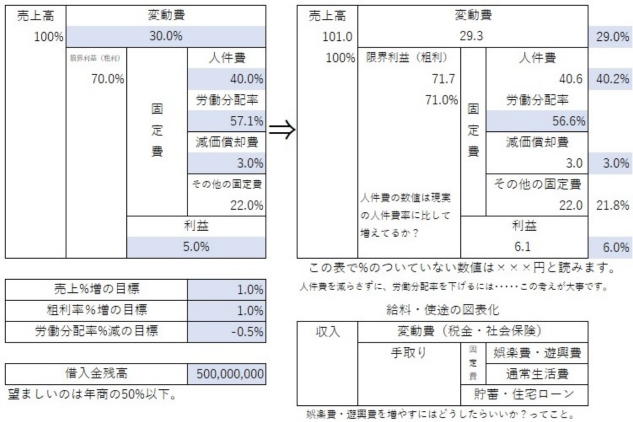

◆経営指導って言えるほど大したことはできてませんが、改善の手伝いはしたいって思いは常にあります。 ◆Excelファイルで、貸借対照表の貸借比率を体質分析表化し、損益計算書を変動損益計算書化し、 CF計算書と絡めて解説して、現金預金残高を増やす事の大切さを説いてる今日この頃です。 ◆貸借対照表の体質を「借金体質・実質無借金体質・無借金体質」に3分類します。 流動資金は余剰か不足か、固定資金は余剰か不足か、を数値化し、借金体質度を数値化します。 ◆その借金体質の改善が重要です。現金を残しながら借金を減らしましょう!!! ◆貸借比率の体質分析表の比率を時系列に並べてみると、その比率から ①流動資金の資金繰りの良し悪しの時期を見て取ることができます、とか ②借金体質の改善・改悪、固定資金の設備投資余剰・過剰がパッと見て分かります、とか ◆流動資金の不足額<利益+減価償却費 でないと、 いつまで経っても借金体質を改善できません、とか ◆①目標利益達成には? ②売上単価を5%上げたら?下げたら? ③固定費がX円増えたら?減ったら? ④仕入が5%増えたら?減ったら? ⑤フリーCF(会社が稼いだ自由に使えるお金の量:営業CF+投資CF)と財務CFの比較は? ◆変動損益計算書を%で表現し、変動費率は? 人件費率は? 労働分配率は? 人件費の額を増やしても、労働分配率を下げられる方法はあるか? それは可能か? ◆などなど、以上のような色々なことを経営改善に役立てばと思ってやってます。 ◆変動損益計算書は更に図表化し、給料や生活費に置き換えて解説してます。 ※利用している貸借対照表上の比率の一部、を略して「貸借比率」と当事務所では称してます。 ◆危機的状況か、銀行依存体質か、自立してるか、超優良か、によって向き合う方向が変わります。

◆決算時には、株価に思いを巡らせたり、某社の決算○○○○シートなんてのをマネて作ったりしてます。 ◆銀行借入金残高・年間返済額は適正か 銀行借入金の操作で経営改善を計ります。 債務償還年数 = 借入金÷キャッシュフロー が5年~10年か 営業キャッシュフロー = 経常利益+減価償却費-法人税等 返済能力 = フリーキャッシュフロー = 営業CF±投資CF 短期経常運転資金 = 売上債権+在庫-仕入債務 ・・・・・ 短期借入金(当座貸越)残高は適正か 年間元金返済額はいくらか ・・・・・ クリアするのに必要な売上高はいくらか 現預金÷借入金は30%以上か 借入金月商倍率 = 借入金÷月商 ・・・・・ 月商の2~3倍が適正、6倍以上は過大 手元流動性比率 = 現預金÷月商 ・・・・・ 最低でも月商の1か月分が目標、安全圏は2~3か月分以上 有利子負債依存度 = 借入金÷総資産 ・・・・・ 60%以上は赤信号 自己資本比率 10%~15%以上 経営者として、経常利益額・自己資本額・年間給与額・個人的余裕資金額などについて目標額を設定する

借金はないに越したことありませんが、現実的な理想はこのような実質無借金体質です。

◆損益分岐点売上 = 固定費÷限界利益率 限界利益率 = 限界利益÷売上 = 1-変動比率 限界利益 = 売上-変動費 = 固定費+利益 |

◆まず、売上を作る話しから始めましょう。 利益を・生産性を上げる、昇給・ベースアップしても労働分配率が下がる、 現金を残しながら借金を返す等、すべての始まりは売上です。 売上を作って経営改善しましょう。 |

| 法人税・所得税・個人住民税・消費税の申告・相談・その他諸々 |

|---|

| ◆当事務所を含め99%の税理士稼業の柱はこれです。当事務所もその例にもれません。 ◆納税者の税務知識が偏った部分も含めて相当に高く、生き抜くのが難しい時代になりました。 ◆顧問料・決算料などの報酬に関する思いについては次項で書いてます。 ◆顧問料の基本報酬は法人3万円(税込み33,411円)、個人事業2万円(税込み22,274円)ですが、 1万円~10数万円の範囲で、関与・記帳代行の程度によって、ご相談の上で決定します。 もちろん記帳代行料込みです。決算料は0円~顧問料の6か月分程度です。こちらもご相談の上で。 ◆調査立会料日当3万円・修正申告書作成料は、数年に一度、別途お願いすることになりますが、 その他の年末調整・給与支払報告事務、法定調書事務、償却資産税申告事務、事業所税申告 事務、医療費控除の確定申告などの細かい請求は一切しない事を原則としてます。 ◆普通に普通以上の仕事をしますから、報酬は自分の普通を請求します。 税理士を使った経験のある方は自分とこの相場がどのくらいか想像つくと思います。 初めての方にはエ~~~ッて思うような提示は絶対しないと思います。

普通以上の仕事に低価格・格安・〇〇円~などの謳い文句はあり得ません。 顧問料○○円~と書かれていれば、記帳代行料は間違いなく別途必要になります。 ◆利用ソフトはH15/3からハンド・魔法陣です(以前は専用機)。申請書・届出書関係の充実が望みです。 |

本決算時に来年の・3年後の納税額を創造できるのも、株主構成の方向性を考えるのも、 顧問先の発展を願う前向きな税理士業務だと信じてます。 ◆節税スキームがあれば積極的にお話しします。お話しできるまでには出会ってから相応の時間を要します。 |

◆自分なりにしっかり勉強したはずのグループ法人税制で苦い経験・思い出あります。 ある納税者が所有する複数法人について、頭の中でなぜ関連づかなかったか今でも不思議な感覚です。 ◆改正税法・新創設税制を追いかけなくなったら終わりでしょう。終わらないよう頑張ってます。 ◆提出用申告書への記載が必要なマイナンバーや法人番号は、一定のルールに基づいて決められてます。 その確認のためのExcelファイル作ってあります。 |

令和元年9月30日以前開始事業年度の実効税率は書く予定ありません。変更があった場合も同様です。 ※法人住民税の7%は法人税額が1,000万円以下の場合の率です。1,000万円超は10.4%です。 中小法人でも法人税額1,000万円超の可能性はありますから、上記三つの式の計算し直しが必要です。 ※分子は表面税率、分母は事業税が損金算入されることによる調整率です。 ※事業税の損金算入が納付事業年度なので、当期分の納付法人税等の額は所得金額に表面税率を乗じて 計算します。 当事務所では、決算後に支払う法人税等を未払法人税等に計上します。 税効果会計を採用する場合に実効税率を使います。税引前当期利益に乗じて計算します。 ※表面税率は次のとおりです。⑨・・・22.39% ⑩・・・24.856% ⑪・・・36.8036% 均等割の加算をお忘れなく。 |

あの時、事業年度を変更しなくちゃいけなかったな、って過去はあります。 ◆軽減税率・インボイスが、今(H30.08)決まってる通りに実行されるかどうか見守ってます。 ◆「町中華で飲ろうぜ」って番組があって、気に入って見てます。個人事業でやってる店が多いと思います。

跡継ぎの息子が代替わりして経営者になって、前経営者の親父が手伝ってる、ってのもあります。 令和3年12月31日に親父が廃業して、令和4年1月1日に息子が開業して、ってことになると、 親父が令和3年分まで消費税の納税義務者だとしても、令和4年分・5年分について息子は免税事業者です。 (商売が大きいと、令和4年前半の課税売上・給料によっては、令和5年分から課税事業者になる可能性あります) 相続だと話しが違ってきますから、親父が死んじゃう前に代替わりする、ってのも立派な節税策です。 次のインボイスとの兼合いもありますから、令和5年10月以降どうすべきか、よく考えましょう。 |

ならないこと、てんこ盛りです。 少しずつ書き足していきますから、少しずつ一緒に勉強していきましょう。 って以前に書きましたが、日々の関与先への伝達事項で手一杯なので、ここでの書き込みはやめます。 自分の備忘記録として使います。 練習に、当事務所のインボイス登録番号の登録申請をR3.10.19に電子申請し、11/1に通知書が メッセージボックスに届いてました。事前のメールアドレスの登録方法のタイミングが分からなくて、 格納通知が受け取れず格納に気付くのが遅れました。 追加で、屋号 「青木税務会計事務所」 を登録しました。 インボイスの記載事項…受領者氏名等、登録番号、税抜または税込の税率区分ごとの合計、税率および税額 簡易インボイスの記載事項…登録番号、税抜または税込の税率区分ごとの合計、税率または税額 簡易インボイスの発行事業者…不特定多数を取引先とする事業者(小売業・飲食店・タクシー・駐車場など) 法人は、①法人名と申請時に申請書一番上に記入した②住所のみが公表されます。 法人は屋号などの登録ができません。 登録された法人名と簡易インボイスの屋号が異なる場合、電話番号を記載して、「事業者を特定」できるように すべき、とQ&Aに書かれてます。 個人事業者は屋号の追加登録をした方がいいと思います。 インボイス登録番号の登録申請を再開(R4.4.11) 登録通知データがメッセージボックスに格納されたことを知らせるメールアドレスの登録方法が判明 電子申告ソフトの申告前準備のトコに用意されてて、納税者でログインして必要事項を入力して送信 国税庁から当事務所に案内メールが届いて、納税者の16桁とパスワードを入力して完了 免税事業者が発行事業者になるための手続き 令和5年10月1日以降、発行事業者になる・・・・・登録申請書だけを提出 令和5年10月1日~令和6年3月31日までの間に開始する課税期間の初日から発行事業者になる ・・・・・登録申請書と課税事業者選択届出書を提出 インボイス登録番号が発行され、メッセージボックスに格納されたら、納税者でログインして格納先を開き、 一番下の『適格請求書発行事業者通知書一覧へ』っていうボタンを押して、さらに『確認』ボタンを押して 通知書を表示して印刷。今回は個人事業者の登録だったが、まだ屋号は表示されていなかった。 納税者でログインしての表示で、当事務所のメッセージボックスへの表示は出来ていない。なぜか・・・・・R5.3.6 個人事業者の屋号が登録されていた。同時申請でも最初の登録より一週間程度遅れるようだ。・・・・・R5.3.11 申請から1か月半超経過の顧問先について、インボイス登録センター(043-306-5635)に状況確認。 3/28に登録完了、本日4/3PM1:00にメッセージボックスに格納完了とのこと。その時差がしっくりこない。 これで3月に入って申請した3件の関与先を残してインボイスの登録通知書受領が完了。・・・・・R5.4.3 R5.4.28すべて完了。 インボイス通知書の確認・印刷方法・・・・・魔法陣電子申告ソフトではできないので、 納税者で国税庁の受付システムにログイン→メインメニュー→通知書等一覧→選択・・・・・R6.4.10 |

常に公正な立場で、納税義務者の信頼にこたえ、納税義務の適正な実現を図るべく、臨んでいます。 税理士に税務代理を依頼すれば、事前通知から調査終了の際の手続きまで、納税者の手間は大きく 減らせます。積み上げてきた信用は大事だと思います。 税務調査手続きに関するFAQ(一般納税者向け) |

どれを提出するのか?しないのか? 何をどう書けばいいか? 悩むほどの内容・ボリュームじゃありませんが、聞いて書くより、任せちゃうのが一番です。 法人の設立第1期の事業年度は、第2期の消費税納税義務免除の関係で7カ月以内を原則としてます。 青色申請の期限:法人税…3カ月、所得税…2か月です。 法務局での設立登記事務は司法書士に依頼します。 |

①雇用者給与等支給額 ②比較雇用者給与等支給額 ③継続雇用者給与等支給額 ④継続雇用者比較給与等支給額 ※国内雇用者である一般被保険者(65歳以上・短期・日雇を除く)の給与を集計します。 要件:①>② かつ (③-④)÷③≧1.5% 控除額:(①-②)×15% ただし法人税の20%が限度 この制度は平成30年あたりに簡素化されてから使うようになりました。 ※R3.4.1以降開始事業年度からは、さらに簡素化されてます。 ※R6.4.1以降開始事業年度からは、繰越控除可となったので、申告書の作成必須です。 ◆エルタックスで事業所税申告 利用者は当事務所を選択してログインし、納税者切替ボタンから納税者を選択し、 代理人として操作ボタンを押し、暗証番号を入力してログイン完了。 申告に関する手続き → 申告データの作成 → 利用者情報を確認して「次へ」 → 申告区分選択して「次へ」 ※ 別表を先に入力してから、申告書に入力すること。 送信後、メッセージ照会で、申告受付完了通知を印刷できる。 |

| 所得税・個人住民税の一般的な諸情報 |

|---|

御礼品の米沢牛(切り落とし・質より量)で得した気分になれますから、これからも続けます。 ◆返礼品の時価は一時所得の収入金額ですから、寄付金額の30%は申告が義務、との認識が必要です。 が、その金額が50万円に満たず、他に一時所得に該当する収入がない、なら申告不要です。 寄付金額が1,666,666円を超えないと一時所得は原則的に発生しないってことです。 給与年収が4,500万円位ないと166万円満額の税額控除は受けらんないです。 ※倅くらいの年齢の芸能人が、食費の全部をふるさと納税の返礼品で賄ってる、ってテレビ番組でやって たことがあったんだけど、それって住民税1,000万円以上払わないとふるさと納税満額受けらんないだろ、 ってレベルで した。最近(令和3年)随分稼いでるみたいなことをワイドショーでやってたから、へぇ~~ そんなに稼ぎあったんだぁ、羨ましいなぁ~ってのは正直な感想でした。 彼の顧問税理士は一時所得の申告させたと思います。 ◆ふるさと納税のカード払い・・・・・カード手数料は誰持ち?自治体持ち?だったらカード払いやめましょう。 自治体からの手数料で成り立ってるふるさと納税検索サイトの利用・活用・・・・・自分は使いません。 ポイントも同様で、自治体に負担させてるポイントも受け取らないのが趣旨に合った行為だと思います。 ◆ワンストップ制度の申請をして、医療費控除だけで確定申告すると、ワンストップ制度が無効になっちゃって、 住民税の寄付金税額控除は否認されちゃうので、ふるさと納税の特例を受けるために改めて税務署に 寄付金控除の更正の請求をすることになります。これは救済措置ですが面倒です。 ※ここが、住民税で所得税から引き切れなかった住宅ローン控除の適用を受けるには、法律的に期限内 申告要件が原則である、のとは異なる点です。(地方税法附則第5条4の2) が、川崎市ではこれの例外を認めて、納税通知書送付後の期限後申告でも減額更正に応じてる、と 市職員から聞いてます。 ※ 令和3年9月に改めて川崎市に確認しました。複数年分もOK・還付申告に応じてる、とのことでした。 ◆ワンストップ制度の申請しちゃったけど、何かの理由で期限後・数年後に確定申告(医療費控除・住宅ローン 控除など)が必要になっちゃったら、ワンストップ制度の申請をしたことは忘れて、ふるさと納税の寄付金控除も 含めて確定申告しちゃえばすべて解決です。が、寄付金領収書を保管してないと・・・・・です。 ◆被災地への義援金もふるさと納税の対象ですが、これ受けちゃうと義援でなく偽善になっちゃいますから、 ふるさと納税特例を受けるなんてことありませんように。 災害支援とふるさと納税には、少しの接点も持たせませんように。

◆って令和5年までは考えてましたが、令和6年2月ころからは、川崎市に収めた住民税の使い道を指定する、 って意味では、それも有りかな?って少しだけ考えるようになりました。 が、やっぱり義援金は可処分所得から、を当事務所の基本にしていきます。 ◆地方交付税の交付団体なので、流出分の75%が国から補填される市町村・・・・・横浜市、名古屋市、大阪市、

さいたま市、千葉市など 独自の税収で財政運営できる不交付団体なので補填されない市町村・・・・・東京都、23特別区、川崎市など カラクリが理解できてないけど、不公平だよね?

※住民税の所得割額・・・・・税源移譲による人的控除減を調整する為の調整控除額(最低2,500円・

所得2500万円超は適用なし)を控除した後の所得割額 ※所得税限界税率・・・・・45%までの累進税率のうち、あなたの所得税計算に適用された最高税率 ※納税者にとっては臨時所得である分離課税の長期・短期譲渡所得についても、上記計算と同様の適用あり |

①控除可能額-所得税での控除額 ②所得税の課税総所得金額×5% 平成26年3月までの入居は97,500円(195万円×5%)が限度 平成26年4月以降の入居は136,500円(195万円×7%)が限度 ◆住民税で所得税から引き切れなかった住宅ローン控除を受けるには、原則的・法律的に期限内申告が要件です。 が、川崎市ではこれの例外を認めて、納税通知書送付後の期限後申告でも減額更正に応じてる、と市職員から 聞いてます。 ※ 令和3年9月に改めて川崎市に確認しました。複数年分もOK・還付申告にも応じてる、とのことでした。 ふるさと納税との関係について ◆住宅借入金等特別控除を受けて所得税が0円になる人は、ふるさと納税しない方がいいと思います。 所得税0円でも給与年収600万・700万円なら納付する住民税があって、多少ふるさと納税可能額算出されますが、 ふるさと納税は、住宅借入金等特別控除を10年受けてから、住宅ローン返済に慣れてから、でいいと思います。 ◆が、チマチマしたワンストップ特例での小っちゃい損得勘定することなく、 住宅借入金等特別控除額を、所得税から100%控除できる納税者には、ふるさと納税勧めます。 |

奥さんのパート収入が130万円以上だと旦那さんの社会保険が使えなくなるので、 奥さんのパート収入は130万円未満に抑える、のが原則のお話しになります。 国民健康保険に加入のご家庭なら、この130万円の壁は無視して読んでください。 川崎市の国民健康保険の賦課基準は「所得」なので、この節税話しは保険料の額に影響しません。 奥さんのパート収入が129万円だと、給与所得129万円-55万円=74万円です。 社会保険料控除などの所得控除を受けられるものが何もないと、 所得税13,000円程、住民税37,000円程です。(給与所得控除額は、パート収入162万円まで55万円です。) 住民税には非課税規定があって、非課税となる所得の限度額は、 35万円×(同一生計配偶者・扶養親族の数+1)+21万円+10万円以下、です。 ・・・・・(扶養親族などがなければ35万円+10万円=45万円以下、給与収入換算100万円以下) 子ども手当受給対象の中学生以下の子どもが1人いて、給与所得が101万円以下なら、住民税0円なんです。 74万円≦101万円 ∴上記の住民税37,000円が0円、ってことです。 中学生以下の子供は、ふつう、何気なく、99%以上の確率で、旦那さんの扶養親族だって考えてます。 年末調整はとりあえずは所得税の関係ですが、所得税・住民税では中学生以下の子どもは扶養控除の 対象外です。 なのに旦那さんは会社から渡された扶養控除等申告書に中学生以下の子どもの名前を書いちゃうんです。 その後の住民税の計算でも扶養控除の対象外なのに、です。 だったら、奥さんにパート収入があるのなら、奥さんがパート先に提出する扶養控除等申告書に、 中学生以下の子どもは奥さんの扶養親族です、って書いちゃいませんか? 奥さんのパート収入が100万円以下ならハナから均等割も課税されない住民税0円ですが、 扶養親族が1人いれば、100万円超130万円未満でも確実に住民税0円になります。 奥さんのパート収入が130万円~250万円程度でしたら、中学生以下の子どもの数によっては住民税0円です。 住民税0円となる奥さんのパート収入の上限は、1人なら156万円・2人なら205万円・3人なら255万円です。 150万円以下なら源泉控除対象配偶者として旦那さんが配偶者特別控除38万円を受けられます。 当初の所得税確定申告や給与支払報告で、ここでお話ししたとおりの扶養親族の申告等が出来なくても、 後日、扶養親族訂正のための市県民税申告書が提出できること、川崎市でも横浜市でも確認済みです。 ※この件についての、次のような状況下での経済的損失について当事務所は責任を負えませんから、 お子さんが旦那さんの健康保険被扶養者を外れないこと、 お子さんが旦那さんの給料計算上の扶養手当等の対象から除外されないこと、 等を旦那さんの勤務先である会社にご確認の上での適用をお願いします。 |

もしくは扶養親族が23歳未満なら、少額だけど所得金額調整控除が受けられますが、 条件がこのように2重なので、該当者は少ないと思います。

が、「控除対象扶養親族」でなく「扶養親族」なので、1人の扶養親族で、複数の所得者の適用が可能です。

給与年収1,000万円以上は220万円から、令和2年分~給与年収850万円以上は195万円に改正されたこと、 及び、給与所得控除の下限額が、令和元年分まで65万円から、令和2年分~55万円に改正されたこと、 による給与所得控除の追加項目です。・・・・・(220万円-195万円)-(65万円-55万円)=15万円です。 ②給与所得と10万円の低い方の金額・・・・・A 公的年金にかかる雑所得の金額と10万円の低い方の金額・・・・・B A+B-10万円=確定申告書上で、給与所得金額から控除する所得金額調整控除額(10万円が限度) ③控除額はMax25万円・・・・・この控除後の金額が確定申告書上のホントの給与所得金額です。 ※月給100万円・年収1200万円の人で、この控除の要件に該当しない人は、微妙な差で、配偶者(特別)控除が 受けられないから、月給995,000円・年収1194万円にして・・・・・なんてケチなこと考えました。 が、これなら年収6万減だけど税負担62,700円減(19万円×33%)になります。 年収1200万円でも要件該当なら・・・・・28万円×(23%+10%)=92,400円の負担減になります。 ◆公的年金等控除額の最低額(令和2年分以降) 65歳未満 : 年金収入130万円以下・他の合計所得1000万円以下・・・・・60万円 65歳以上 : 年金収入330万円以下・他の合計所得1000万円以下・・・・・110万円

下記の表中の数値は微妙に間違ってます。 123万円の壁など、今後も改正がありそうなので、書替えはしませんから最新情報をご自身で収集して ください。 同一生計配偶者・・・・・(A)の給与収入に関わらず、配偶者の給与収入が103万円以下

※ 給与収入150万円の給与所得は95万円、200万円だと132万円(給与所得控除68万円)

所得金額調整控除の適用がある場合は、上記の本人の給与収入額の調整が必要です。 控除対象配偶者・・・・・(A)の給与収入1,195万円以下、かつ、配偶者の給与収入103万円以下

青色事業専従者は控除対象配偶者になれませんが、

個人事業主は、一定要件を満たせばその青色事業専従者の控除対象配偶者になれます。 所得金額調整控除の適用がある場合は、上記の本人の給与収入額の調整が必要です。 源泉控除対象配偶者・・・・・(A)の給与収入1,095万円以下、かつ、配偶者の給与収入150万円以下 配偶者がこれに該当する場合、毎月の給料所得税の計算上扶養親族1人とカウントして計算します。

この数値データは、給与所得控除額の最高額が195万円に改正された令和2年分以降のものです。

配偶者特別控除は、夫婦がそれぞれお互いに受ける、ことはできません。どちらか一方のみが受けられます。 所得金額調整控除の適用がある場合は、上記の本人の給与収入額の調整が必要です。

◆税務署が配布してる給料・賞与の源泉徴収税額表の中の、電算機による給料所得税月額の計算式なんだけど、 あれ、おかしいの知ってますか? 年末調整って、給与所得控除後の給与等の金額を先に計算して、そのあとに社会保険料控除するでしょ? それがあの、電算機による給料所得税月額の計算式だと、 社会保険料控除が先で、その控除後の金額を基に 給与所得控除額を求めて控除してるから、

社会保険料控除が後か先かで、給与所得控除額の年換算額に差が生じてるんです。おかしいでしょ?

◆令和7年分以降、給与所得控除・人的控除がガラッと変わってますから、最新情報を収集してください。 ◆障害者手帳を持っていなくても、65歳以上で、要介護認定・要支援認定を受けている方は、 市町村から障害者控除対象者認定書の交付を受けることで、障害者控除の適用を受けることができます。 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 雑 記 ◆どれだけの経験値を積んだかが、すべての業務に影響します。経験値は実績・自信であり最重要です。 ◆経験値で補えない部分については、誰もが、仮定を掘り下げて、更に掘り下げて勉強・研究してます。◆絶対ではない経験値は押し付けず、親切・丁寧・思いやりの心でそれぞれの税目の節税に努めます。 ◆法人税・所得税・消費税に関しては守備範囲が広過ぎて、何を宣伝材料に使ったらいいのやら・・・・・。 あれは?これは?それは? 契約継続していただく中で一つひとつ解決します。信じる者は救われる、です。 30年数前の受験生当時の税務六法と今の税務六法の厚さを比べればそれだけで十分・量的に納得です。 ◆組織再編税制は難し過ぎ・リスクが高過ぎ、連結納税制度は難し過ぎるので避けて通ります。 ◆相続税に関して言いたいことは、前項ですべて言い尽くしました。これ以上の宣伝材料ありません。 これで選ばれなければ、まだまだ努力が足りてないってことです。 ◆相続税・贈与税を含め、当方の言葉を信じるか信じないか、○か×かは、貴方の心の趣くままです。

◆無料相談はお請けしませんから、依頼・有料相談を前提にご来所願います。 ご近所の信金・地銀・セレサなどの金融機関の方の無料相談には応じます。 退職金の所得税・住民税の計算サイトはこちら. 当事務所が制作した退職金の所得税・住民税計算エクセルファイルの用意もあります。 「相続」を前面に出したホームページの構成にしましたが、 法人税・所得税・消費税の申告・相談および経営改善の支援が 当事務所業務の柱です。 相続・相続税に関する業務は好きですが、相続だけでは喰えません。 |

| 会計ソフト・給与ソフト・パソコンの利用状況・導入支援../..記 帳 代 行 |

|---|

◆開業から13年間は会計専用機を利用してました。

◆その後H14/10からは、世の中にパソコンが普及し廉価で手に入るようになったので、 エプソンの財務会計ソフト・給与ソフトを利用するようになりました。 ◆市販ソフトとしてはかなり使い勝手の良いソフトでしたが、現在のR4には大いに不満あります。 ◆令和7年7月以降、エプソンは新システムとなり、関与先への会計ソフトの持ち出しには次の操作が必要となりました。 スタート → 左クリック → すべて → エプソンの会計シリーズ → ユーザー設定支援ツール → ライセンス持出し・返却 (この操作には期限があり、30日以内のやり直しが必要) ◆給与ソフトの用意ありますから、ご依頼により給与明細書の作成・社会保険の手続支援が可能です。

◆パソコンに初めて触ったのはH6年、白黒ノート、Windows3.1、HDD256MB、メモリ8MB、中古品8万円でした。

今では基本が1TB・8GB。すごい進化だね。あの時パソコンを勧めてくれたエスパー衛藤君には今でも感謝してます。 ◆Excelマクロはボタンに乗せる位しかできませんが、Excelファイルは税額計算を絡めたものでも ご要望に沿ったものが提供できると思います。現金日報や給料計算一覧表の作成などに対応します。 ◆税効果会計については、独自の理屈に基づいてExcelファイルを作成してます。 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

保証料支払額に単純に乗じて計算してますが、 返済が進むほどに保証度合いが低くなることから、当事務所では定率法的計算式により経費化します。 ◆借入れ当初は多く、徐々に少なく、です。 ◆①当初支払い保証料額 ②期首保証料額 ③保証期間の総月数 ④借入事業年度末の未経過月数 ⑤2年目以降の経費処理事業年度末の未経過月数 ◆借入事業年度の経費処理額=①-①×【(④÷③)×(④÷③)】 2年目以降の経費処理額=②-①×【(⑤÷③)×(⑤÷③)】

エクセルシート作成ではまず、計算式のマイナスより後ろの式で期末残高を計算表示してから、 当初支出額または期首残高から期末残高を控除して当期経費処理額を計算表示する、ってのがいいと思います。  |

◆当初の基本データの登録・設定などはお任せください。 ◆自計化のためには簿記2級程度の知識は必要、だろうと思います。 ◆確定申告時期になると「簡単です」とか「知識がなくても」とかって青色申告ソフトの宣伝やってますが、 税務・会計ってそんなに生易しいもんじゃぁありません。 |

7・80%を、残りを社長の人柄や、税理士の科目内訳書・概況書の書き方などが占めていると思ってます。 ◆資料を預かってから試算表作成完了までは、最短1日、最長でも1週間以内を目標にしてます。 ◆. 毎 月 決 算 .を完了し、貸借比率の体質分析表を活用した. 経 営 改 善 の 話 し .が できればと思って頑張ってます。資料がキッチリ整ってることが条件ですけど。 ◆税理士の目で見た一つひとつの仕訳のチェックは重要です。 看板が税理士でも、低料金を謳っていれば、誰が処理してんのか?ってお考えになってみて下さい。 試験に合格できるレベルにない人に任せた処理を、税理士がきっちりフォローする体制を整えるって 大変なことだと思います。低料金・低価格で上質の記帳代行を完了することは不可能だし、 低料金・低価格での記帳代行は、当期純利益そのものの正確性が疑わしいことです。 ◆税理士業務である「税務書類の作成」に必要な、っていうか「税務相談」の結果を集約した数値に基づく 財務書類の作成・会計帳簿の記帳を、税理士じゃない記帳代行業者ができる、っていうことが問題 だと思います。 ◆現金管理は納税者自身でするのが当たり前なので、 領収書・レシートを預かっての現金出納帳の記帳代行は請けません。 ◆当方が考える記帳代行は、納税者がある程度把握できている原始記録に基づいて、納税者が 自ら作成した簡易帳簿から、当方が会計ソフトにデータ入力して試算表・総勘定元帳を出力する、 ってことです。責任を一人では背負いません。 ◆記帳代行料金は、上記(法人税・所得税・消費税のところの第1項)の顧問料・決算料に含まれます。 自計化している関与先の顧問料については考慮します。 ◆記帳代行料月額880円~なんて、堂々とネット広告を出して集客するのが、実績のある昔ながらの税理士が やることかって考えると悲しいです。 時代の流れに飲み込まれようとしている自分を感じるのは、最早避けられない状況なのかもしれないです。

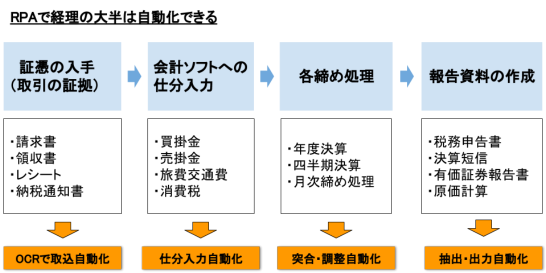

税務・会計の素人が理解して使いこなせるほど単純なAI・RPAが出現するとは思えまへんなぁ~、ってのが本音です。 |

| 報酬について思うこと ◆報酬の安さで仕事を得ようと思ってないので、新規のお話しでは契約まで結びつかない事しばしばです。 ◆どんな仕事をしてくれるか、どんな話しが聞けるか、を優先していただければ、「最低限の処理」をした 場合の「最低料金」を謳う他所様には負けていない、という自信は大いにあります。 ◆「お願いします」の言葉を引き出す魅力に欠けた自分を反省し、更に努力を重ねる毎日です。 ◆普通に普通以上の仕事をしますから、報酬は自分の普通を請求します。 普通以上の仕事に低価格・格安・〇〇円~などの謳い文句はあり得ません。それは客寄せパンダです。 ◆無料相談はお請けしませんから、依頼・有料相談を前提にご来所願います。 ご近所の信金・地銀・セレサなどの金融機関の方の無料相談には応じます。 |

| 電子申告 ・ 書面申告 ・ 電子納税 |

|---|

◆電子申告は平成18年6月から準備を始めました。

日本税理士会連合会電子認証局事務局が活動を始めたのは平成16年3月でした。 当初はネットから電子申告開始届を出すと、税務署から利用者識別番号とe-TaxソフトがCDで送られて きて仮のパスワードを変更して、なんてやってました。 税務ソフトメーカーがまだ電子申告ソフトを開発してなかったから、送信にはe-Taxソフトを使うしかなく、 ホント不便でした。 ◆所得税は平成18年分の一部から開始。 消費税は、個人事業は平成18年分の一部から、法人は平成19年2月決算期から開始。 現在、所得税・個人事業の消費税については100%電子申告してます。 ◆法人税は平成19年2月決算期から開始しましたが、状況は令和の時代になっても不完全です。 何でか? e-TAXソフトに全く汎用性がないからです。 なんてったって、自分は絶対必要だって思ってる「消費税」って費用科目がないんだから。 だから下記に書いたように法人税申告は未だに書面申告を続けてるんです。 ※ 令和4年5月決算から、電子送信できない書類以外はすべて電子申告、に方向転換しました。 ※ 令和6年8月決算から、電子送信できない書類もPDFにしてイメージデータ送信を開始。 ◆法人住民税・事業税、償却資産税、事業所税は100%電子申告してます。 法定調書合計表・給与支払報告は一部電子申告です。 電子申告ソフトと連動していない給与ソフトで作成した源泉徴収票・給与支払報告書は別途紙提出です。

◆平成31年1月から、税理士が個人納税者のメッセージボックスを見るには次のひと手間が必要になりました。 ①e-Taxのメッセージボックスサイトで税理士カナ氏名(納税者表示用)の登録 ②電子申告ソフトで委任関係の登録 ③e-Taxの当事務所のメッセージボックスサイトで(のメインメニューの下の方・)委任関係の確認・承認 TOP → 各種設定 → マイページ → 関与先関連 → 委任関係の承認 → 縦三点リーダーを押して承認を選択 ④電子申告ソフトで一覧表示して閲覧認証.又は.e-Taxサイトのメッセージボックス一覧で認証 ・①の登録が必要なのは最初の1回だけ ・①③は税理士の利用者識別番号・パスワードでログイン ・②は納税者でログイン ・④は税理士でログイン・・・・・一覧表示してお知らせの内容確認 ◆個人納税者メッセージボックスの内容 ・・・・・所得税申告の青色・白色の別、所得税予定納税額、消費税簡易課税選択届出の有無(基準期間の 課税売上による簡易課税適用有無の注意喚起あり)、消費税課税事業者選択届出の有無、 消費税中間納付額、振替納税の金融機関 ◆申告書を送信して提出後、e-Taxのメッセージボックス一覧を開き、次に追加資料提出が必要な納税者のメール 詳細を開き、送付書を3枚ほど印刷する。 ・・・・・※ 事務所の電子申告ソフトより、e-Taxのメッセージボックスサイトのメール詳細の送付書がいいと思う。 その後、電子申告ソフトの税理士一括処理で税理士のメッセージボックスにログインして、閲覧認証し、全員の 受信通知(R2年分までメール詳細)を開いて印刷する(こっちは事務所の電子申告ソフトの方がいい)。 ※ヘッダー・フッターを印刷しない…IE→右上のツール(歯車)→印刷→ページ設定→ヘッダーフッター空 ・・・・・※ この開く作業によって申告書印刷時に電子申告日時と受付番号が印字されるようになる。 最後に各納税者の電子申告ソフトの提出済データを開き、申告書・決算書などを印刷して終わり。

事業者登録 → 例えば、青色申請書を作成 → 電子申告データダウンロード → 提出する書類の〇にチェック → 下の方の赤のダウンロードボタンを押す → エクスプローラのダウンロードに保存される 電子申告ソフト → 申告書等データ → 外部データ・読み込み → エクスプローラのダウンロードからデータ 選択 → 電子申請・届出できる状況完了 ※ このシステムが何で無料?って思う位うれしいシステムです。いずれ有料になるんだろうと思います。

◆商品価値は収受印が押された紙データ、の思いが消せず、法人税申告書については紙データの提出と 別表だけ電子申告送信のダブル提出状態をずっと続けてました。 この思いが理解できない若い税務署員からたまに電話ありました。 法人の消費税申告書については上記のとおり書面申告でした。 ◆平成30年3月決算まで、別表1(1)代表者名の欄は「自署押印」でしたが、4月決算以降は「記名押印」に なりました。なのに、税理士のところは「署名押印」のままでした。 当事務所の方針としては、税理士法33条を採用し、税理士も納税者も署名押印、を継続しました。

所得税と同じ程度のメッセージボックスへの情報掲載・表示は必要だからです。 このメッセージボックスの件で不満があり、法人の消費税申告書は用紙を送ってもらい、書面申告してました。 ほとんどの法人税も書面申告で、その数日後に別表だけ送信してました。 ◆令和2年4月決算期以降、 税理士関与の法人納税者には、法人税別表1(1)・消費税申告書は送付されなくなりました。 ◆令和3年5月以降、法人納税者についても、上記の委任関係の登録ができるようになりました。 メッセージの共有が出来たら、感想などは書いていきたいと思ってます。 ※ 上記②委任関係の登録は、電子申告ソフトに用意がなかったので、e-Taxソフトメニューから登録をしました。 3年以上e-Taxにログインしてない関与先がほとんどなので、暗証番号の変更のところはスキップします。 メッセージボックス一覧の法人名に株式会社・有限会社などの表示がないのが気になりました。 登録時に表示されるカタカナの会社名の「ー」をエラーって認識しちゃうようで、訂正の入力が必要でした。 電子証明書はなくても処理できます。 税理士でログインして委任関係の確認・承認して終了。 法人のメッセージボックス閲覧は、電子申告ソフトは使わず、e-Taxのサイトですべての処理ができます。 ※ 閲覧内容は、青色・白色の別、消費税の一般・簡易の別、法人税・消費税の中間納税額などだろうと思います。 ◆令和4年5月決算から法人税申告書の電子申告を開始。なので、ある法人の「予定申告について」が初の メッセージボックスへの格納。しかし、委任関係の登録をして、メッセージ共有の処理もしたのに、当事務所の メッセージボックスにはそれが表示されてない。なぜかは不明。判明したら書きます。R5.2.8 当事務所のシステム上、財務諸表・固定資産台帳・一部の科目内訳書は電子申告できないので、 別途、添付資料として紙提出するようになりました。 決算打ち合わせした証しとして、紙の税務代理権限証書に代表者印を押印してもらうようにしました。 ※ 今、令和5年2月ですが、キッチリ電子申告しないとメッセージが格納されない、って初めて知りました。 ◆この1年、自分自身がメッセージボックスへの格納で混乱してました。一度キッチリ、法人税・消費税の確定申告を 電子申告をすれば、次の法人税・消費税の予定納税から、その旨が魔法陣電子申告ソフトのメッセージボックスに 格納されていることが確認できました。疑わずもっと単純に考えるべきでした。令和5年9月 ◆出来ないものは出来ない、って話し e-taxのメッセージボックスに「財務諸表の書面提出するな、PDF添付提出するな」って書かれていた。 当事務所は、財務ソフトはエプソン、税務ソフトは魔法陣なので、電子申告ソフトも当然のように魔法陣。 なので財務諸表のe-taxによる送信は不可能。 科目内訳明細書で国税が用意していない「その他の内訳書」もe-taxによる送信が不可能。 別表16が見にくいから親切心で書面提出している「固定資産台帳」はPDF添付が可能としている。 e-taxは利用者の使い勝手を全く無視したおんぼろソフトだと思う。 何千もの勘定科目を用意していて、費用科目としての「消費税」がない、用意されていない。 税込経理していれば、当然に必要な勘定科目だと思う。それがない。 もっと自由に勘定科目を増やせるようにすること必須、だと思う。 財務諸表の形式も、ホンットに見にくい報告式しか用意されていない。 利用者が加工し易い「勘定式の財務諸表」を用意するべきだ。 それが叶わないなら、せめて、せめて、財務諸表とその他の内訳書のPDF添付提出を認めるべきだろう、と思う。

財務諸表(決算報告書)、固定資産台帳・減価償却明細表、科目内訳明細書(その他の内訳書)について イメージデータ・PDFを作成しての添付・提出を開始。 読み込み・・・・・電子申告ソフトのらくらく!スタンダードで、法人税別表・科目内訳書・概況書の法人税データ、 及び消費税データを読み込む。 その後、イメージ添付書類の新規作成をする。これがちょっと面倒。 手続き種類と手続きを選択し、基本情報では、手続名の入力は不要も、会社住所の入力だけが必須。 代表者名の入力は任意。 組み込み時の添付書類の名称入力は、会社名・決算年月は端折ってOK。 財務諸表その他をPDFファイルにして、電子申告ソフトがあるPCの、所定のフォルダに保存しといてから読み込む。 このPDFファイル名の文字数は40字以内厳守のこと。40字超はスキーマエラーとなる。 署名・・・・・税理士一括処理で法人税・消費税データに一括して署名し、(これが署名1) イメージ添付書類はらくらく!スタンダードで関与先ごとに署名する。(これが署名2) か、若しくは、その月の提出が1件だけなら、らくらく!スタンダードで、関与先ごとに申告書・イメージ添付書類に 一括して署名する、こともできる。 送信1・・・・・税理士一括処理で、法人税・消費税データを送信して、受信通知と送付書を印刷した後、一旦 ログアウトする。 ※ 送付書は必ずここで印刷すること。別表などを印刷する提出済みの所の送付書は受付番号などの上2行の 印字がないので。 印刷時に□ ヘッダーとフッターのチェックマークを外すのを忘れないで。見栄えの問題。 ※ 税理士一括処理でイメージ送信処理をすると、イメージデータが破損する可能性があるらしいので、 絶対にやらないこと。 送信2・・・・・次にらくらく!スタンダードで、納税者ごとに、税理士分のメッセージボックスを開き、その納 税者名をダブルクリックして法人税の受信通知を開くと、下の右側にイメージ送信のボタンがあるので、ここから イメージデータを送信する。操作自体はあっという間だった。ここでの最重要は「納税者ごとに送信」 ってこと。本人分のメッセージボックスを開いても「イメージ送信」のボタンが有効そうだけど、エラーになるとの ことだから、絶対に使わないこと。 イメージデータ受付の即時通知が詳細表示のボタンを押すと表示されるので、これも印刷すること。 この即時通知の再表示は不可。添付書類送付書の再表示・印刷は可。 詳細表示の印刷より、この添付書類送付書の方が、何を送付したか分かっていいと思う。 今後はこちらを印刷!! 一括送信後の所得税確定申告のイメージデータの添付・送信 実際にやってみたら、法人税とはちょっと勝手・印象が違ったので、改めて書きます。 複数人(AさんBさん)のイメージデータの送信をする場合 1.一括でなく、らくらく!スタンダードで、AさんBさんそれぞれのイメージデータにまず署名 2.まずAさんのメッセージボックスを税理士分で開き、閲覧認証して送信済みの人の氏名を全て表示して、 3.Aさんの氏名をダブルクリックしてAさんの受信通知を開き、イメージ送信して1人分が終了。 ここでログアウトして、次のBさんについて改めて2.と3.の作業をする。 上記2.での閲覧認証した状態では、先に閲覧認証したAさんの受信通知しか開けず、 次に送信したいBさんの氏名が表示されていてもBさんのイメージデータ送信はできない。 R8/3/2サポートセンターに確認。 当事務所のシステム・環境では、法人税電子申告の財務諸表などのイメージデータ添付・送信の有効・無効や 可否が問題なのではなく、こちらの事情に歩み寄ってくれない国に対して今以上の協力は無理なんです。 一方通行でなく歩み寄ってください。 このイメージデータの添付・送信を始めたことで、2回、川崎南署の法人1統から電話ありました。 納税者側で勘定科目の追加が出来るようにしてください、ってお願いしましたが音沙汰ありません。

「国税ダイレクト方式電子納税依頼書兼国税ダイレクト方式電子納税届出書」を銀行印押印し税務署に紙提出。 3週間くらいで、メッセージボックスに「ダイレクト納付登録完了通知」が格納されて登録完了。 法人税・消費税などの申告書提出後に電子申告ソフトのメッセージボックスに届く「納付情報登録依頼」から 即時・期日指定でダイレクト納付を依頼する。 本人分か税理士分か次回アップ。 ・・・・・税理士一括処理後の税理士分のメッセージボックスからの処理が可能。 ・・・・・らくらく!スタンダードで開いたとしても税理士分のメッセージボックスから処理すること。 源泉所得税の納付手続き 年末調整ソフトで納付書を作成 → 電子申告ソフトで読み込み(署名不要) → 送信 送信後の税理士分のメッセージボックスから受信通知を開き、左下のダイレクト納付のボタンを選択 → 即時・期日指定でダイレクト納付を依頼 → 完了 ※ 今回、税理士分のメッセージボックスなのは0円の納付書があって税理士一括処理したので流れから必然。 7/10納付時なら本人分のメッセージボックスからの処理が可能かもしれない。 R8.1.6 税理士でデータ送信後、本人分のメッセージボックスから納付処理が出来ました。 ◆eLTAX PCdeskに納税者でログインして、「納税に関する手続き」 → 「口座情報の登録」 → 同意して 口座情報を入力した後、「地方税共同機構ダイレクト納付口座振替依頼書」の提出用・控用及び 宛先住所を印刷し、銀行印押印し、取扱金融機関に郵送。 1週間くらいで口座の登録が完了した旨がメッセージボックスに格納される(表示期限4カ月)。 法人税・消費税などの申告書提出後のメッセージボックスには、ダイレクト納付に関する情報がない。なので、 らくらくスタンダードから納税者で地方税処理に進む。 電子申告ソフトの電子納税タグ → 電子申告連動 → 税目・区分・事業年度を入力し、税額を確認して、 納付可の状態をダブルクリックして、ダイレクト納付のボタンを押して納付手続き(この途中でワンタイム パスワード認証の処理がある)をして、ダイレクト納付完了。 令和7年4月以降、ワンタイムパスワードの入力が必要なシステムに変わった。 これを経ないとダイレクト納付が完了できない。 県と市を別々に処理するのが面倒といえば面倒。 還付と均等割納付がある場合の修正画面あり。 ◆上記のとおり、ネット上でダイレクト納付が実行できるまでの、国税・ダイレクト納付の登録、 地方税・口座情報の登録は、紙ベースで作業しなければならない。 これこそ電子申告ソフトでできるようにすべきだろう。 さらに国税は、令和6年5月以降「納付書」の送付はしない、ってお知らせを法人納税者に送ってる。 国税のダイレクト納付をしない納税者は、税務署に納付書をもらいに来いってか? 行くのは税理士じゃん。 そのお知らせに、法人税予定申告書・消費税中間申告書は従来通り送付する、って書いてあるけど、 納付書が同封されてるのは消費税だけで、法人税は入ってないって、令和6年4月9日、税務署に確認済。 あることをしないと、給与源泉所得税の納付書も送付されなくなることが判明 年末調整の結果、1月10日または1月20日に納付する源泉所得税が0円になると、その報告が必要だけど、 令和5年1月までは必要事項を記入した納付書を提出してたけど、令和6年1月からはe-Taxでもいいって 税務署から連絡あったからそうした。 0円の納付書を作成するだけでなく、納付書の送付を希望するか、不要か、って選択ボタンがあるのを 見落としちゃって、当初の設定が不要になってたもんだから、納付書が送付されない結果になっちゃった。 注意力が足りなさ過ぎた。 0円納付書の送信について・・・・・署名不要はわかってるけど、年に1・2度の処理なので、電子申告ソフト の送信ボタンを間違える。端っこの自動ダイレクトの送信ボタンは違うから、その左の送信ボタンだから。 ◆納税証明 納付書に代えて納付済みを証明する資料 借入れ申込み時などに必要になるかも e-Tax・・・・・電子申告ソフト → メッセージボックスに本人分でログイン → 納付情報登録依頼もしくは ダイレクト納付完了通知を開いて印刷。これはどちらを開いても納付済みを確認できる。 eLTAX・・・・・電子申告ソフト → メッセージボックスに本人分でログイン → 納付結果通知を開いて印刷。

徐々に法人税・地方法人税・法人住民税・法人事業税、源泉所得税、特別徴収住民税と拡げていきます。 処理した都度書き込みます。 |

| 附帯税(延滞税・加算税)・還付加算金 |

|---|

この項は令和3年1月1日以降、ガラッと改正されてますから、書き直しました。

| R3.1.1以降の延滞税の率 平均貸付割合とは・・・・・国内銀行の貸出約定平均金利の年平均(各年の前々年9月から前年8月までの ,各月における銀行の新規の短期貸出約定平均金利の合計を12で割った割合)の割合 R3.1.1以降の平均貸付割合・・・・・0.5% 延滞税特例基準割合とは・・・・・平均貸付割合+1%=1.5% 延滞税特例基準割合+1%=2.5%・・・・・下記の① 延滞税特例基準割合+7.3%=8.8%・・・・・下記の② 次目の還付加算金についても同様の改正がされてます。 還付加算金特例基準割合・利子税特例基準割合・猶予特例基準割合=平均貸付割合+0.5%=1% 申告期限から1年以上経過して修正申告があった場合には、申告期限の1年後から修正申告書が提出された 日までは延滞税の計算から控除されます。つまり当初の申告期限から修正申告書が提出されるまでの期間の うちで、延滞税(延滞金)は課せられても最長1年間で済むということ。更にその1年間の税率は①の税率です。 修正申告の場合、「法定納期限」でなく「納期限」ってとこがミソ(その提出日が納期限)です。ただし、重加算税 が課される場合には控除されません。 ※1,000円未満の延滞税の納付義務はありません。 ※令和4年~6年の平均貸付割合は0.4%です。なので令和4~6年の上記の2.5%→2.4%、8.8%→8.7%、1%→0.9% この項の以下のデータは、令和3年1月1日以降、上記のとおり改正されてます。 H26.1.1以降の延滞税の率 次の特例基準割合(前年12/15までに財務大臣が告示)に1%を加算した割合 H26.1.1~H26.12.31 年1.9% H27.1.1~H28.12.31 年1.8% H29.1.1~H29.12.31 年1.7% H30.1.1~R02.12.31 年1.6% ※特例基準割合とは・・・国内銀行の貸出約定平均金利の年平均(各年の前々年10月から前年9月までの 各月における銀行の新規の短期貸出約定平均金利の合計を12で割った割合)に1%を加算した割合 ※修正申告で、役員に貸付金が発生する場合の利息計算にも、この特例基準割合が使われます。 ①納期限までの期間と納期限の翌日から2月を経過するまでの期間・・・・・年7.3%と上記+1%の低い割合 ②納期限の翌日から2月を経過する日の翌日以後・・・・・年14.6%と上記+7.3%の低い割合 H26.1.1~H26.12.31の ①年2.9% ②年9.2% H27.1.1~H28.12.31の ①年2.8% ②年9.1% H29.1.1~H29.12.31の ①年2.7% ②年9.0% H30.1.1~R02.12.31の ①年2.6% ②年8.9% 申告期限から1年以上経過して修正申告があった場合には、申告期限の1年後から修正申告書が提出された 日までは延滞税の計算から控除されます。つまり当初の申告期限から修正申告書が提出されるまでの期間の うちで、延滞税(延滞金)は課せられても最長1年間で済むということ。更にその1年間の税率は①の税率です。 修正申告の場合、「法定納期限」でなく「納期限」ってとこがミソ(その提出日が納期限)です。ただし、重加算税 が課される場合には控除されません。 ※1,000円未満の延滞税の納付義務はありません。 延滞税・加算税の計算サイトはこちら 分かり易い解説はこちら |

| 加算税の税率一覧 ◆無申告加算税 自主的な期限後申告…5% 本税50万円までの部分…15% 本税50万円超の部分…20% ◆過少申告加算税 自主的な修正申告…0% 追徴税額と50万円のいずれか多い金額までの部分…10% 50万円超の部分…15% ◆不納付加算税 期限から1月以内にに納付し過去1年以内に期限後納付なし…0% 自主的納付…5% 税務署から告知を受けて納付…10% ◆重加算税 過少申告加算税・不納付加算税に代えて…35% 無申告加算税に代えて…40% ※5,000円未満の加算税の納付義務はありません。 還付加算金の計算には上記の特例基準割合を使います(上限は年7.3%) ・・・・・計算期間は納付日・納付期限日のいずれか遅い日の翌日から支払決定日まで 1万円未満の端数を切り捨てた還付金額について計算し、千円未満切り捨て、百円未満の端数切捨てです。 |

| 経営革新等支援機関 |

|---|

| ◆平成25年10月に経済産業大臣・内閣府特命担当大臣から認定を受けました。 ◆ローカルベンチマークを活用した早期経営改善計画策定 ・資金繰りを楽にする黒字決算のための事業計画策定のお手伝いをします。 ◆認定を受けた当初の目的は、経営改善設備の税額控除でした。 ◆平成30年12月に更新の申請書を担当の経済産業局宛てに郵送しました。 H31.2.25担当者から青色決算書を出すように、と連絡あり。 何でテメェなんかに、って気持ち大ありですが、クッソ~~って思いながらメール添付で出しました。 ◆令和2年の暮れ、コロナの影響による事業用建物の固定資産税・償却資産税の減免申請について、 この認定を受けてたことが役立ちました。 |

| 行政書士の業務 |

|---|

| ◆平成26年7月15日に行政書士登録しました。登録番号第14091583号です。 ◆これにより行政書士の業務とされている遺産分割協議書の作成・経営事項審査の申請・建設業許可の 諸申請について、業務としてお受けできることになりました。 税理士資格での遺産分割協議書の作成は違法らしいです。 ◆税理士・行政書士は争族に口を出せません。弁護士法違反になるからです。 ◆自分の行政書士資格は、遺産分割協議書の作成と、ある程度の期間関与した建設業者の建設業許可申請など および経営事項審査申請、以外には使ってませんからご承知おきください。 |

| 経営事項審査の評点計算 ・・・・・ 公共工事の指名参加 |

|---|

| ◆公共工事に携わる建設業者は必須です。 ◆経営事項審査の有効期限は、審査基準日(決算日)から1年7ヶ月ですから、それを過ぎて 経営規模等評価結果通知書を受取っていないと、その期間は公共工事を受注できない、が原則です。 ◆当事務所では、独自制作の評点計算Excelファイルを利用し、決算業務と同時進行で、予想される 評点を提供してます。 ◆当事務所に依頼されますと、決算から経営規模等評価結果通知書を受取るまでの「評点は何点か? クラスは?」の不安が解消されます。 ◆初めてこのエクセルファイルを作ったのは白黒のWINDOWS3.1のPCでしたから平成6・7年ごろです。 その後大きな改正が2回ほどありましたが、改正に合わせてファイルを更新しました。 ◆経審を受けてるすべての企業の評点が公表されてます。⇒ |

| 建設業許可 |

|---|

| ◆新規の申請・更新・決算変更届についてお受けできます。 (ただし、新規の申請は数を熟してないので得意じゃありません。) ◆更新の書類は有効期間満了日30日前までの提出が理想。 ◆決算変更届は決算日から4ヶ月以内の提出が義務。 ◆許可取得日がH23.4.1なら有効期間満了日はH28.3.31。 ◆神奈川県の郵送先 〒221-0835 横浜市神奈川区鶴屋町2-24-2かながわ県民センター4階 建設業課 横浜駐在事務所 建設業審査担当 宛 【電話】045-313-0722 |

| 小冊子の配布 |

|---|

| ◆中小企業が知っておきたい!電子帳簿保存法 ポイントと対応 令和4年8月 ◆損益計算書から考えるコスト削減のカンどころ 令和2年9月 ◆税務署のトリセツ 令和2年9月 ◆トラブルを予防する契約書の見方・作り方 令和2年4月 ◆ここが変わる!令和2年度ことしの税制改正 令和2年4月 ◆いま、管理職が直面する労務管理のポイント20 令和1年9月 ◆令和元年版 雇用保険関係 会社がもらえる助成金活用のポイント 令和1年9月 ◆知らないともったいない!こうすれば得する 医療費控除Q&A R01年 ◆経営判断にも役立てよう 決算書の前期比較術 R01年 ◆ワークスタイルが変わる!「働き方改革関連法」対応のポイント R01年 ◆「働き方改革」いよいよスタート!企業がやるべき実務対応 R01年 ◆「良い人」が集まる・採れる中小企業のための人材採用実践ノウハウ H31年 ◆やってはいけない相続対策 H31年 ◆中小企業経営者なら知っておきたいQ&A税務・労務トピックス20選 H31年 ◆消費税軽減税率制度の8%・10%判定 H30年 ◆会社がもらえる助成金活用のポイント(雇用保険関係・平成30年版) H30年 ◆円満相続の知恵と対策 H29年 ◆あなたの相続財産評価と相続税軽減対策のポイント(平成29年税制改正対応版) H29年 ◆税理士がアドバイスする経営判断 H28年 ◆マイナンバーの基礎と実務入門 H27年 |

| 司法書士・社会保険労務士・弁護士・不動産鑑定士・不動産業者との提携 |

|---|

| ◆相続登記・商業登記、労務関係全般、補助金・助成金の申請、訴訟事件、 不動産の鑑定評価、所有不動産・相続不動産の売却・交換交渉、等々。 ◆必要に応じて依頼・ご紹介してます。 |

| dailyコラムの発行 ・・・・・終了しました。 |

|---|

| ◆週5回、dailyコラムをPDFファイルにしてメール配信してます。(してました・過去形) 平成21年6月から配信を始めました。最初の頃は内容が濃く、自分も勉強させてもらいましたが、 ここんトコはネタ切れなのか内容の薄っぺらさを感じており、内容と料金のギャップにストレスあります。 ◆自分なりの情報・補足を書き加えてますから、たまには有意義なモノもあるんじゃないか、と思ってます。 ◆個人の出来事・twitter名言集なども別途メールに書き込んでます。 ◆配信希望される方には、電話いただければ何某かの方法を考えます。公開してない電子メールアドレス での配信なので。 ◆㈱国土工営の国土ニュースも月1度添付してます。 ◆ここんトコ税務関係のコラムが極端に減ってるので、dailyコラム事務局に注文を付けたところ、執筆陣から 税務のコラムが出てこないって返事でした。今後の予定も厳しそうです。 なもんで平成30年限りでdailyコラムの配信は終了しました。9年半続いたので残念です。 ◆今後はtwitter名言集を主に、皆さんに発信しなくちゃならない重要な、チョットお得な・有益な 税務・会計情報を、掻い摘んで分かり易く、自分の言葉で情報発信していきたいと思ってます。 ◆平成31年からは、国税庁の質疑応答事例などをピックアップ・加工・コメント追加して配信してます。 dailyコラムよりいいって一部の人にはウケてます。 |

最終ページの問題の答えです。

最東端のJR駅:東根室

最東端のJR有人駅:根室

最西端のJR駅:佐世保

最西端の鉄道駅:松浦鉄道西九州線たびら平戸口

最南端のJR駅:西大山

最南端のJR有人駅:山川は時間に余裕なく駅名を撮っただけでした。

最北端のJR駅:稚内

最北端の宗谷岬郵便局と最東端の珸瑤瑁郵便局も行きました。